La vague des défaillances s’est poursuivie en 2025 et semble s’inscrire dans la durée. Sous l’effet des tensions économiques, financières et géopolitiques, les marchés se recomposent et certains secteurs se retrouvent sous haute tension. Confrontées à des contraintes accrues, notamment de financement, les entreprises se réorganisent pour préserver la continuité de leur activité et éviter la banqueroute. Si la dynamique de progression des défaillances marque un léger fléchissement, leur niveau demeure néanmoins préoccupant et historiquement élevé.

La France bat tous les records...dans les restructurations

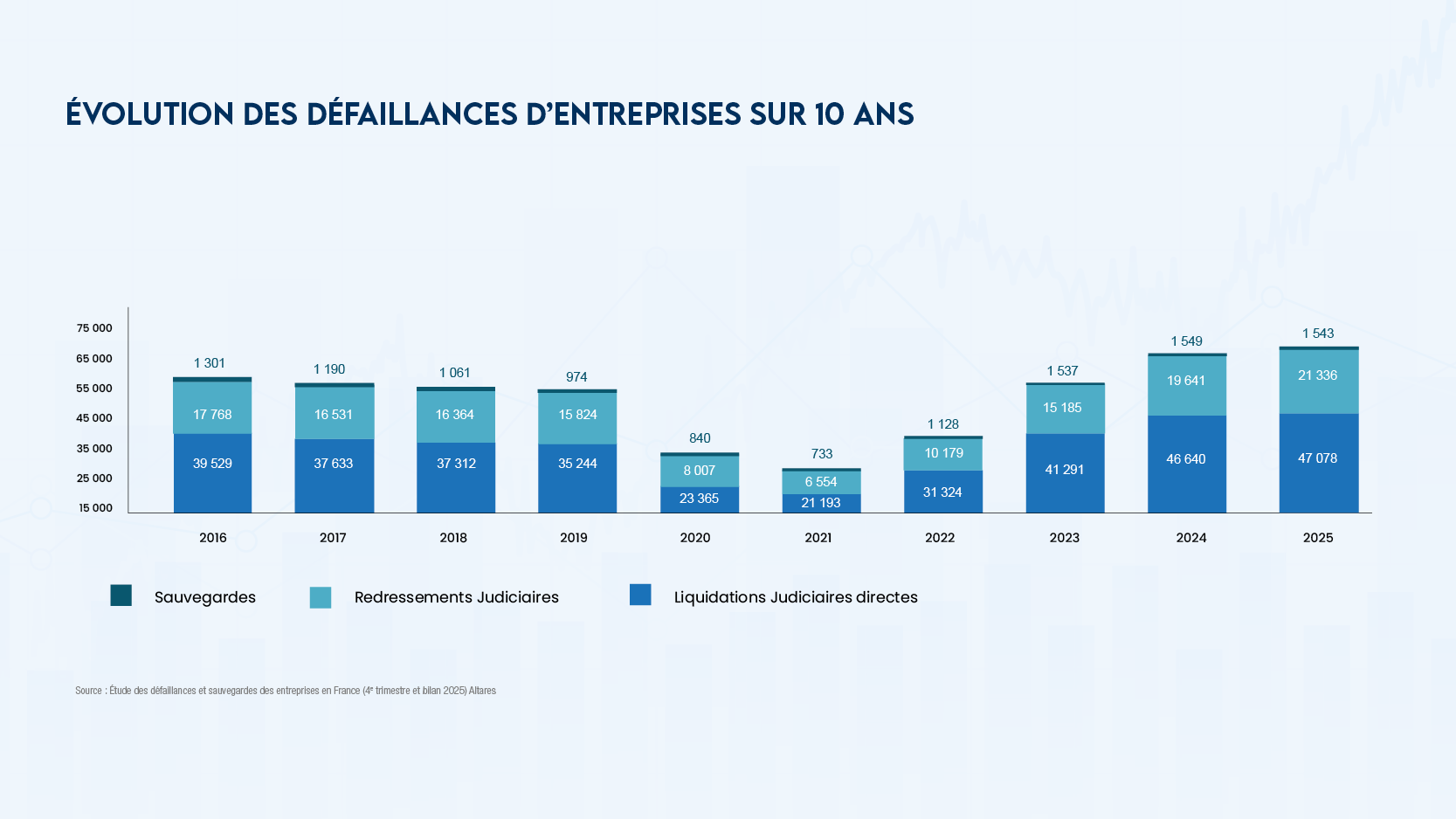

La tempête des défaillances continue de balayer l’économie mondiale, avec un épisode orageux qui s’étire depuis maintenant plus de trois ans. La France ne fait pas figure d’exception même si son économie semble encore contenir, tant bien que mal, le choc. En 2024, l’Hexagone enregistrait 65 744 défaillances, un record historique. L’année 2025 marque une nouvelle étape avec 68 057 procédures ou vertes d’après l’Observatoire des données économiques du CNAJMJ, également conforté par l’étude diligentée par Altares. Un chiffre qui entérine une progression de 3,5 % sur un an. Le niveau atteint ne cesse de culminer d’année en année, dans un contexte général toujours plus tendu : taux d’intérêt élevés, conditions de crédit resserrées, in certitudes géopolitiques persistantes et menaces protectionnistes, notamment américaines, portant sur un relèvement significatif des droits de douane. Un point positif ? La hausse semble avoir atteint un plafond. Entre 2023 et 2024, l’augmentation s’établissait à 17,8 %. En 2025, elle se limite à 3,5 % avec un quatrième trimestre à seulement 1,6 %. Faut-il y voir les prémices d’une accalmie durable ou annoncent-elles plutôt « le calme avant la tempête » ?

Les redressements dans le rétroviseur des liquidations

Depuis plusieurs années, les liquidations de sociétés dominent les procédures collectives. Cette tendance se confirme en 2025, mais de manière moins franche. Selon l’étude du CNAJMJ, 68 057 procédures ont été enregistrées, dont 44 908 sont des liquidations contre 21 581 redressements judiciaires et 1 568 procédures de sauvegarde. À elles seules, les liquidations judiciaires représentent plus de la moitié (66 %) des procédures engagées. Un chiffre élevé mais qu’il faut nuancer, car il marque un recul franc qui profite aux procédures de redressement atteignant 32 % des cas. Ce changement s’explique naturellement par un recours plus fréquent aux dispositifs permettant de poursuivre l’activité. Un constat qui incite de plus en plus d’acteurs désireux de donner un second souffle à leur entreprise à anticiper les difficultés à venir.

La chute de marques populaires

En 2025, le nombre d’emplois menacés atteint un niveau inquiétant : 267 200 postes sont en sursis (selon Altares). Certains dossiers n’ont pas manqué de faire « la Une » de la presse, à l’image de la liquidation du géant Brandt, entraînant la suppression de 750 emplois, du redresse ment de judiciaire de Claire’s qui place 850 salariés dans l’attente (depuis, 450 postes ont été sauvegardés), ou encore, la chute de la marque emblématique IKKS, dont les effectifs ont été divisés de moitié lors de sa reprise. Parmi les principales défaillances en 2025, figurent notamment le groupe Star Service, Condat ou encore Atlasformen selon l’étude publié par EY en février 2026. Pourtant, le profil des entreprises en difficulté s’éloigne des clichés habituels. L’étude dirigée par l’observatoire des données économiques du CNAJMJ révèle que les sociétés défaillantes ont en moyenne 9,5 ans d’existence. Les sociétés en sauvegarde, quant à elles, sont les plus matures, avec une moyenne de 13,2 ans, devançant celles en redressement avec 11,1 ans et en dernière position celles en liquidation directe, dont la moyenne d’âge est de 8,7 ans. Ces chiffres montrent que les difficultés touchent, non seulement les jeunes pousses, comme le laisse souvent penser l’imaginaire collectif, mais aussi des structures déjà bien établies sur le marché.

Virage vers la prévention et l’anticipation

Instaurés comme des outils préventifs pour traiter des difficultés des entreprises, la procédure de conciliation et le mandat ad hoc gagnent du terrain en 2025. Ces deux dispositifs sont de plus en plus plébiscités pour leur caractère confidentiel et souple. Cette année, pas moins de 9 101 mandats ad hoc et conciliations ont été ouverts, contre 8 224 en 2023 d’après le CNAJMJ. Cette hausse reflète la volonté des acteurs d’anticiper les difficultés de paiements et, in fine, la procédure collective, car une entreprise encore « vivante » se restructure de manière plus optimale. Ces procédures enregistrent par ailleurs un taux de réussite proche des 70 %, attestant de leur efficacité lorsque l’anticipation des difficultés est prise au sérieux par les dirigeants. Cependant, le marché est majoritairement caractérisé par une forte judiciarisation et de nombreux dossiers arrivent tardivement en amiable. Certains dirigeants semblent encore dans le déni, marqués par la politique du « quoi qu’il en coûte » de la pandémie de Covid désormais révolu. Néanmoins, les choses avancent.

Fractures régionales exacerbées

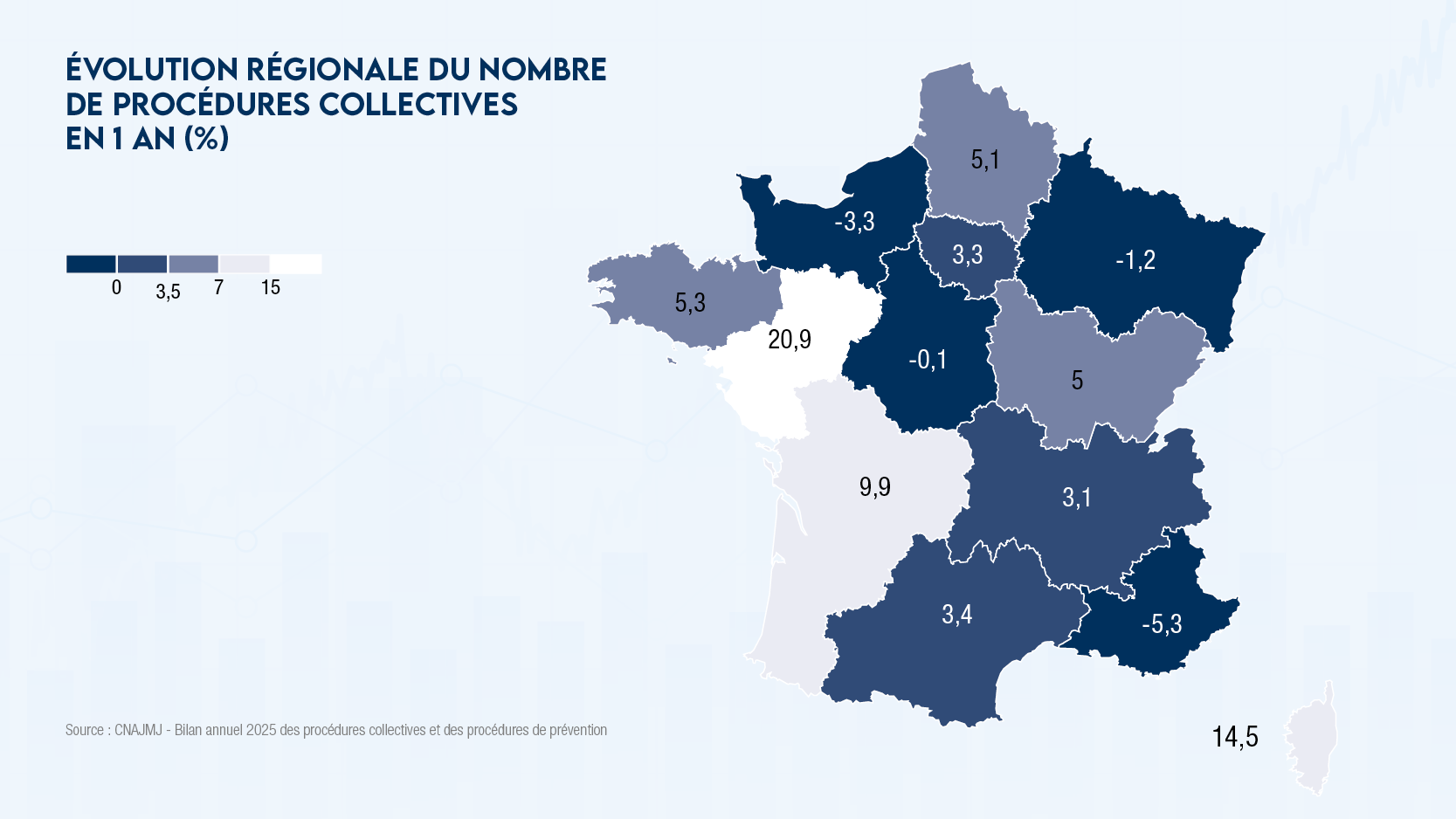

Le cycle d’augmentation des défaillances se poursuit, mais il ne touche pas uniformément l’ensemble des régions françaises. Selon l’étude publiée par Altares en 2026, recensant les résultats pour le quatrième trimestre et le bilan de l’année 2025, les défaillances augmentent au niveau national de 3,1 %, un chiffre proche de celui de la CNAJMJ (3,2 %). Une évolution derrière laquelle se cachent de profondes disparités territoriales. À elles seules, trois régions concentrent près de la moitié des défaillances enregistrées. En tête, figure l’Île-de-France, premier pôle économique du pays qui ne recense pas moins de 16 441 entreprises en difficulté, soit une hausse plutôt maîtrisée de 2 %. Elle est talonnée en seconde position par la région Auvergne Rhône-Alpes, qui, malgré un léger ralentissement en fin d’année, totalise 8 324 défaillances. La Nouvelle-Aquitaine clôture le podium, avec 6 761 sociétés concernées, soit 9,5 % des procédures nationales, et ce, malgré un dernier tri mestre 2025 de meilleur augure. Un résultat dû essentiellement à la crise persistante du secteur viticole. Les autres régions ne sont pas épargnées, certaines se sont enfoncées dans le rouge en 2025, à l’image des Pays de la Loire qui flirtent avec les 20 % d’augmentation, notamment sous l’effet des difficultés rencontrées par certaines entreprises comme IKKS et Alfitechnologie. L’outre-mer n’est pas en reste : les chiffres bondissent de 40 % en Guadeloupe et de 183,3 % en Guyane. Pour tant, quelques signaux positifs doivent être soulignés. La région Provence-Alpes-Côte d’Azur amorce un recul de 6,4 %, Mayotte enregistre une baisse significative de 49 %. De son côté, la Normandie affiche un recul au dernier trimestre de 3,3 % et semble amorcer une phase de stabilisation.

Filières sous stress

Le contexte économique actuel fragilise naturellement l’activité et, par ricochet, la consommation. Le retail est sous tension et subit une concurrence accrue, notamment du fait du développement massif de l’e-commerce. Plu sieurs secteurs enregistrent également une hausse notable de défaillances. C’est le cas de l’hébergement et de la restauration qui enregistrent une hausse de 9,3 % par rapport à l’an dernier. La restauration concentre, à elle seule, une hausse de plus de 12 % et les débits de boisson at teignent les 11 %. La baisse du pouvoir d’achat pèse lourdement sur le consommateur qui se voit contraint de faire des choix stratégiques dans ses postes de dépenses. Une pression qui se répercute également sur les secteurs de l’automobile et de la parfumerie, qui enregistrent respectivement des augmentations de 13 et 24 %. Les secteurs de la santé et de l’action sociale ne font pas exception à la règle. L’ensemble s’est considérablement fragilisé en 2025 avec +31,8 % de défaillances d’après l’étude publiée par Altares. Certaines activités, notamment les cabinets d’infirmiers et les crèches, atteignent respectivement 30 %.

Le vin voit rouge

Le secteur agricole souffre et enregistre 1 444 défaillances en 2025, soit une augmentation de 18 % par rap port à l’année précédente. La viticulture apparaît particulièrement touchée. La culture de la vigne connaît une mauvaise passe et enregistre un taux de défaillance de 30 %, dont plus de 60 % concernent des viticulteurs situés en région Nouvelle-Aquitaine, selon Altares. Plu sieurs facteurs expliquent cette situation. D’une part, la baisse structurelle de la consommation d’alcool, notamment celle de vin rouge en France, tandis que la concurrence des filières sans alcool rend le marché plus difficile. D’autre part, les taxes et les tensions commerciales internationales observées en début d’année accentuent les fragilités dans les régions productrices de vin. Le secteur du vin subit également de plein fouet le recul des ventes à l’export ainsi que les négociations de plus en plus tendues avec les négociants et la grande distribution, qui tirent les prix vers le bas. À ces difficultés économiques s’ajoutent les conditions climatiques. Le secteur reste très dépendant de la météo et les divers épisodes climatiques enregistrés ces dernières années fragilisent particulièrement les exploitations de petite taille. La filière a enregistré pas moins de 236 procédures collectives en 2025. Ce chiffre représente une augmentation spectaculaire de 199 % entre 2019 et 2025, d’après les données publiées par le CNAJMJ.

Vers un point d’optimisme ?

Gardons le moral, dans un contexte actuel encore assombri. Peut-on espérer quelques éclaircies dans la grisaille actuelle ? Sans doute 2026 ne devrait pas voir le taux de défaillance baisser et celui-ci ne devrait pas non plus re partir de plus belle. D’après les estimations établies par Coface for Trade dans une étude publiée en janvier 2026, l’augmentation devrait se limiter aux alentours de 2 %. L’analyse pointe du doigt une phase de stabilisation en core fragile, notamment dans les secteurs sous tension, comme la construction, la chimie et le textile… L’Europe suit la même dynamique, largement conditionnée par les coûts du crédit et le niveau des taux d’intérêt, après plusieurs années de surendettement, mais aussi le contexte géopolitique international. Si l’année 2026 ne s’annonce sans doute pas sous un ciel parfaitement bleu, les nuages pourraient devenir un peu moins opaques.

Alexandre Lauret