Le marché du M&A se relance en 2025. Malgré un contexte mondial toujours instable marqué par des tensions géopolitiques persistantes, des niveaux de dettes publiques et des taux d’intérêt élevés, auxquels s’ajoutent les nouvelles politiques de droits de douane outre-Atlantique, l’activité repart progressivement. Focus sur les marchés en Europe, en France et dans le monde des grandes tendances M&A des douze derniers mois.

Tendances M&A 2025: un secteur tout en contrastes

Le marché du M&A continue de voguer en eaux troubles, pourtant l’année 2025 pourrait laisser apparaître les premiers rayons de lumière annonçant une reprise d’activité. Si les acteurs évoluent toujours dans l’incertitude, celle-ci semble avoir été intégrée à leurs stratégies. Dans ce contexte de tensions géopolitiques, de guerres commerciales, la prudence est de mise et chacun des acteurs a repensé sa stratégie en matière de fusions-acquisitions : entre recentrage stratégique, expansion contrôlée et investissements dans la technologie, nouveau cheval de bataille, à l’image de l’IA, afin de réinventer leurs modèles et s’adapter aux nouveaux enjeux.

Rebond porté par les méga-deals

Le marché mondial est resté globalement résilient, bien qu’il se soit contracté au premier semestre de l’année avec un repli du nombre de transactions, évalué à 9 %, selon l’étude PwC Global M&A Industry Trends. Les trois premiers trimestres recensent 37096 opérations à l’échelle mondiale, pour une valeur totale de 3400 milliards de dollars d’après les résultats publiés par Pitchbook 2025 Global M&A Report. L’Amérique du Nord demeure le principal pôle d’attraction concentrant 62 % de la valeur mondiale et enregistre une reprise. Plusieurs facteurs peuvent être avancés. Tout d’abord, l’essor des méga deals : l’année 2025 en a été particulièrement riche avec 435 opérations évaluées pour 1700 milliards de dollars, soit plus de la moitié de la valeur mondiale des transactions. Par ailleurs, la baisse des taux d’intérêt amorcée aux États-Unis ou en Europe commence à prodiguer ses effets et semble avoir ravivé l’appétit des investisseurs.

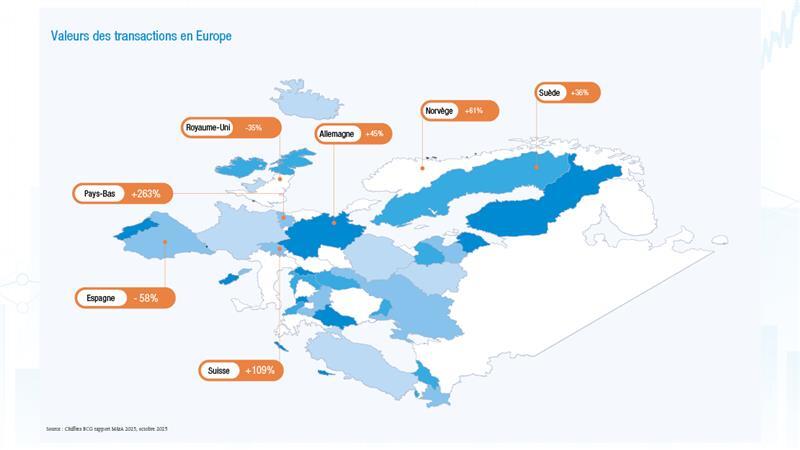

M&A en Europe, un paysage chahuté et hétérogène

L’Europe, pour sa part, reste touchée par les tensions géopolitiques et le durcissement des régulations encadrant les investissements étrangers. La valeur des opérations de fusions-acquisitions sur le Vieux Continent s’est établie à 375 milliards de dollars, soit une baisse de 5 % par rapport à la même période en 2024 selon BCG dans son rapport M&A, publié en octobre 2025. Le Royaume-Uni conserve, pour l’heure, un statut de leader européen sur ce marché, malgré une forte diminution de la valeur des transactions. Les Pays-Bas et la Suisse enregistrent, quant à eux, des niveaux de valorisation en nette hausse, voire explosifs.

Jeu d’échecs entre marchés européens et nord-américains

L’investissement s’apparente à une véritable partie d’échecs pour les investisseurs. Faut-il privilégier son marché domestique ou au contraire se tourner vers l’étranger? L’Europe enregistre un nombre d’opérations transfrontalières supérieur à celui du marché nord-américain au cours des trois premiers trimestres. Ce dernier a réalisé au cours des neuf derniers mois pas moins de 952 acquisitions sur le sol européen. Les investisseurs nord-américains investissent en nombre sur le Vieux Continent, mais sur des montants moins importants. A contrario, les Européens privilégient des opérations à haute valeur ajoutée, mais en moins grand nombre. Ils ont ainsi injecté près de 22,6 milliards de dollars sur le marché nord-américain au troisième trimestre.

La France partagée entre résilience, tensions et mégadeals

Si le marché français parvient à se maintenir à flot, le contexte politique et économique tendu, marqué par les renversements successifs de gouvernement et les difficultés d’adoption du budget entraînant une instabilité fiscale, a fortement perturbé l’activité. L’incertitude demeure et contribue à créer un attentisme qui se traduit par le report, voire l’arrêt de nombreuses opérations. Ces perturbations en ralentissent le rythme et allongent leur durée : les acteurs sont plus attentifs, sélectifs et précautionneux, ce qui se reflète dans la longueur des audits et la fréquence des renégociations. L’Hexagone connaît une reprise plus contrastée. Au premier semestre, la France se distingue du marché mondial avec une hausse de 25 % du volume d’opérations confirmant l’attractivité relative de son territoire. Néanmoins, la valeur des transactions recule de 5 % par rapport à 2024 selon PwC. Le marché français, comme dans le reste du monde, est tiré par des opérations de grande envergure, notamment des mégadeals, dont ceux de Sanofi ou Schneider Electric qui ont marqué l’année. Pour l’heure, la France garde la tête hors de l’eau, mais le marché résistera-t-il au prochain raz-de-marée ?

Alexandre Lauret